2018年中美贸易战以来,美国先后对我国纺织品服装进行加征关税,其中在第二轮2000亿输美商品中涉及可全部种类的纺织纱线、织物、产业用制成品以及部分家用纺织品,在第三轮3000亿输美商品中涉及包括了大部分的服装和家用纺织品。

| 加征轮数 |

加征清单 |

加征时间 |

加征税率 |

|

| 第一轮 |

340亿输美商品 |

2018/7/6 |

25% |

|

| 2019/10/15 |

暂停上调到30%,维持25% |

|||

| 160亿输美商品 |

2018/8/23 |

25% |

||

| 2019/10/15 |

暂停上调到30%,维持25% |

|||

| 第二轮 |

2000亿输美商品 |

2018/9/24 |

10% |

|

| 2019/5/10 |

25% |

|||

| 2019/10/15 |

暂停上调到30%,维持25% |

|||

| 第三轮 |

3000亿输美商品 |

listA |

2019/9/1 |

15% |

| 2020/2/14 |

降至7.5% |

|||

| listB |

2019/12/15 |

美方暂停加征 |

||

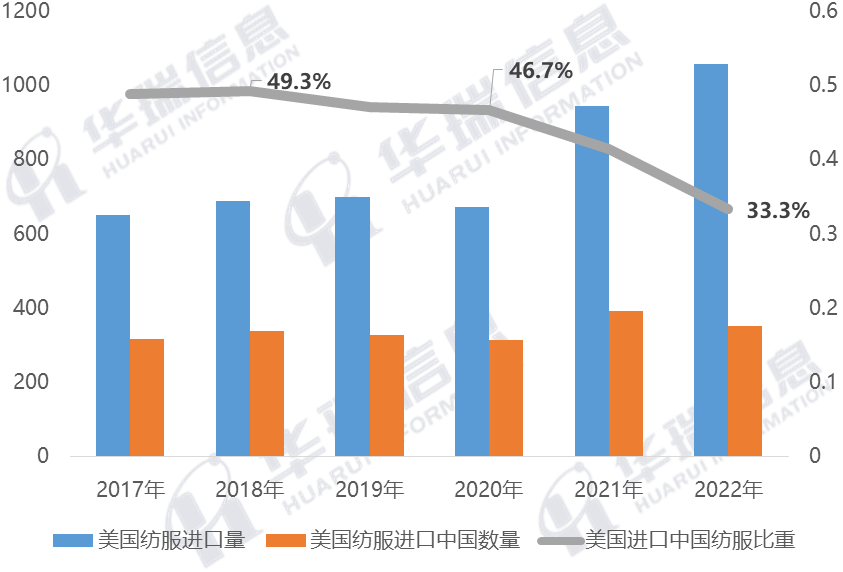

中国隶属美国进口第一大市场,但在中美经贸关系变化后,美国则开始引导市场减少对中国纺织品服装的依赖,随后几年从中国进口的纺织品服装占比就出现了明显的下降。数据显示,2018年美国进口中国纺服比重达到49.3%,但到了2022年已经快速下降至33.3%,而2023年则仍在进一步下降。

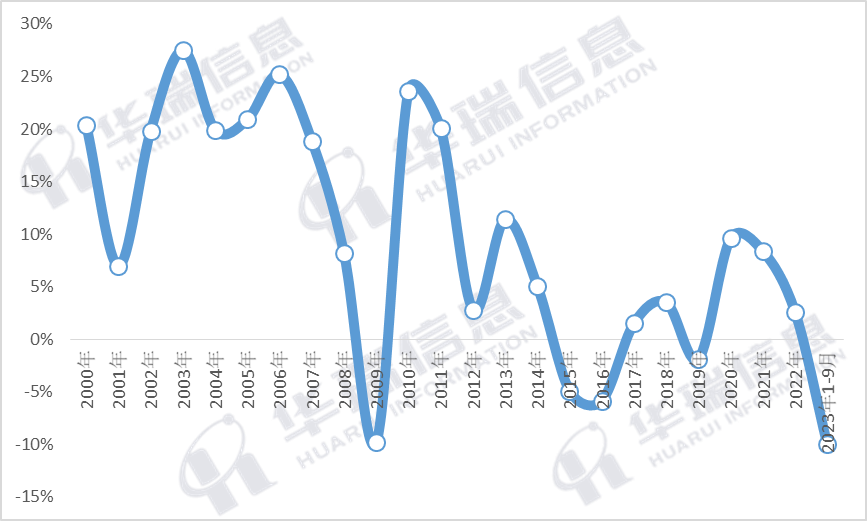

美国对华纺织品加征关税导致中国在美国纺织品市场占比下降明显,近几年中国海外纺织品服装订单向东南亚国家以及印度、孟加拉等国转移十分明显,我国出口订单明显减少。虽然2020-2021年因为中国疫情管控到位的原因,出口订单迎来阶段性的爆发,但2022年开始,随着海外疫情逐步消退,我国出口再次减弱,叠加海外去库存周期,今年前三季度我国纺织品服装出口金额下降达到10%。

目前,中美关系正在向着积极有利的方向发展,应美国总统拜登邀请,国家主席习近平将于11月14日至17日赴美国旧金山举行中美元首会晤,同时应邀出席亚太经合组织第三十次领导人非正式会议。市场对本次中美元首会晤存在最大期待,尤其是关税的谈判。

当前在无法解决美国内供应成本问题的背景下,未来美国通胀或将出现新的反复,因此如果考虑部分取消针对中国制造商品的加征关税和限制措施,也是能够帮助下降当前高通胀风险,所以降关税也是存在一定的可能性。引用市场分析人士对本次关税谈判的展望,具体如下

如果能减免纺织服装关税,势必将陆续提升中国出口至美国纺织服装品的数量和金额,从而对聚酯化纤和棉花等下游原料形成一定利好影响。此外海外正处于去库存尾声,远期某个时间点会再次进入补库存通道,此时如果能降低关税,无疑对后期中国纺织品服装出口的拉动也有比较大的帮助。